多晶硅

本月硅料价格从底部逐步爬升,硅料上下游以及贸易商之间涨价氛围较浓,随着硅料短期价格上涨趋势的确定,本月硅料规模化成交有所起色。本周价格方面,主流大厂n型用料价格来至40-42元/公斤,少量n型用料散单成交价格来至43-44元/公斤;下游硅片企业排产有升有降,对应硅料实际用料需求变化不大,而随着硅料整体产出的减少,当前硅料库存缓降,但各企业硅料库存集中度极为不均。颗粒硅方面,本月下游大厂采购增加,整体成交体量提升,主流签单价格在35-36元/公斤区间,本月库存水平下降较为明显。对于后期硅料价格走势,近期下游部分规格硅片库存的增加以及相应价格的走弱,对硅料价格的续涨也形成一定压力。

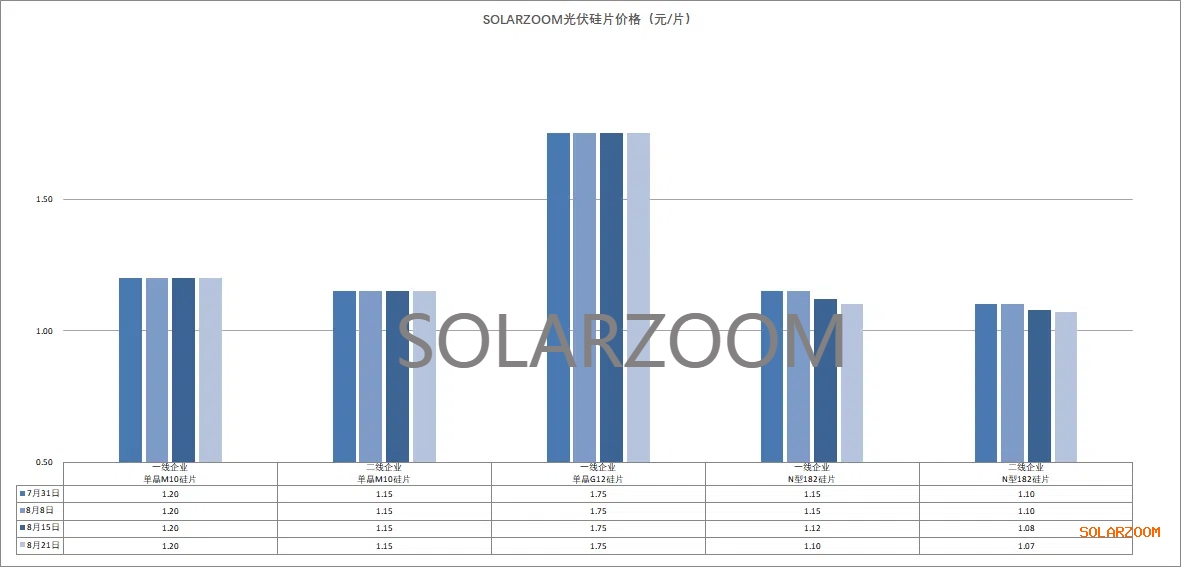

硅片

近期虽有下游龙头硅片企业开始减产,但同样也有硅片大厂企业逐步上调排产,下游对应硅片需求体量尚无明显增加的情况下,市场硅片库存仍在小幅增加,现有库存下部分尺寸硅片出货压力较大,本周价格也出现松动迹象, 本周主流尺寸183n型硅片价格来至1.08元/片左右,低位价格开始趋向1.05元/片。其他尺寸硅片也受供需影响价格继续有所松动,210r硅片逐步来至1.25元/片左右。值得注意的是,下游环节对功率、效率需求的进一步提升开始传导至硅片环节,下游对更高品质的硅片需求有增加。hjt硅片方面, 本周hjt专用硅片价格继续松动,高品质硅料成本下的硅片价格来至0.75元/片左右,整片价格与topcon硅片价格价差进一步缩小。低品质硅料成本下的hjt专用硅片随着下游低效订单交货结束,近期市场暂无成交。

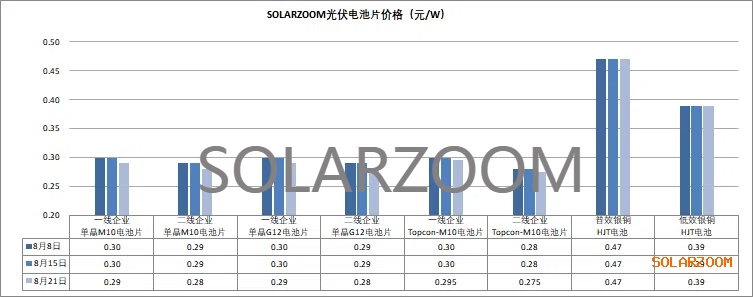

电池片

本周国内电池价格稳中走弱,价格重心微降低,topcon各尺寸电池价格维持在0.28-0.29元/w区间,二三线电池企业出货压力下价格出现小幅走弱,低位价格出现有0.27元/w甚至更低。当前电池企业依然处于艰难生产中尚未有明显起色,减产停产企业尚未看到明显复产复产增产迹象,同时下游价格的“跌跌不休”对电池环节产生的压力依然不减。hjt电池方面,市场上hjt电池产能规模有限,市场在产企业订单情况开始出现分化;本周hjt电池价格继续维稳,各效率段下银包铜、纯银hjt电池国内价格落在0.36-0.49元/w区间。

组件

当前组件价格仍在继续小幅走弱,近期招投标项目价格甚至出现了低于0.7元/w的报价,集中式项目报价下跌也是带动了其他项目以及现货市场上组件价格的走弱,本周市场主流功率组件价格来至0.72-0.77元/w区间。需求方面,三季度国内外需求相对较为平淡,7月组件/逆变器出口数据环比下滑,国内装机项目规模无明显起色。hjt组件方面,本周国内690w以下hjt组件价格在0.82-0.85元/w区间,710whjt组件价格在0.89-0.92元/w区间,市场上低功率组件大单交货接近尾声,高功率hjt组件需求开始增加。

辅材

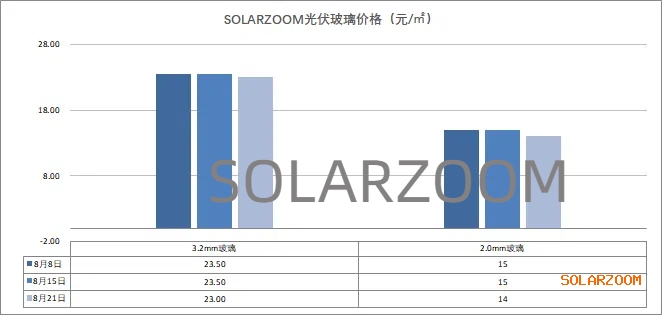

辅材方面,大宗商品胶膜粒子价格近期回升明显,胶膜价格有涨价意愿,但市场上价格持续走弱的组件价格也是使得胶膜实际上涨存有压力。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!